文/于凡诺

一

房子,曾经寄载了许多人的梦想。

然而,很多人并没有想过,在市场下行时期,当发财梦断了的时候,一旦断供,房子或还会拿走你的全部。

这,对于投资客,是投资任何生意都将会有的风险之一。

而这,对于刚需买房人,却是不可承受之重。

为什么这么说呢?

下面是一个刚需买房后成为房奴人的亲身经历,他最近含泪写下:亲身经历,我断供了(引以为戒)。

二

在这篇文章中,

他写道:

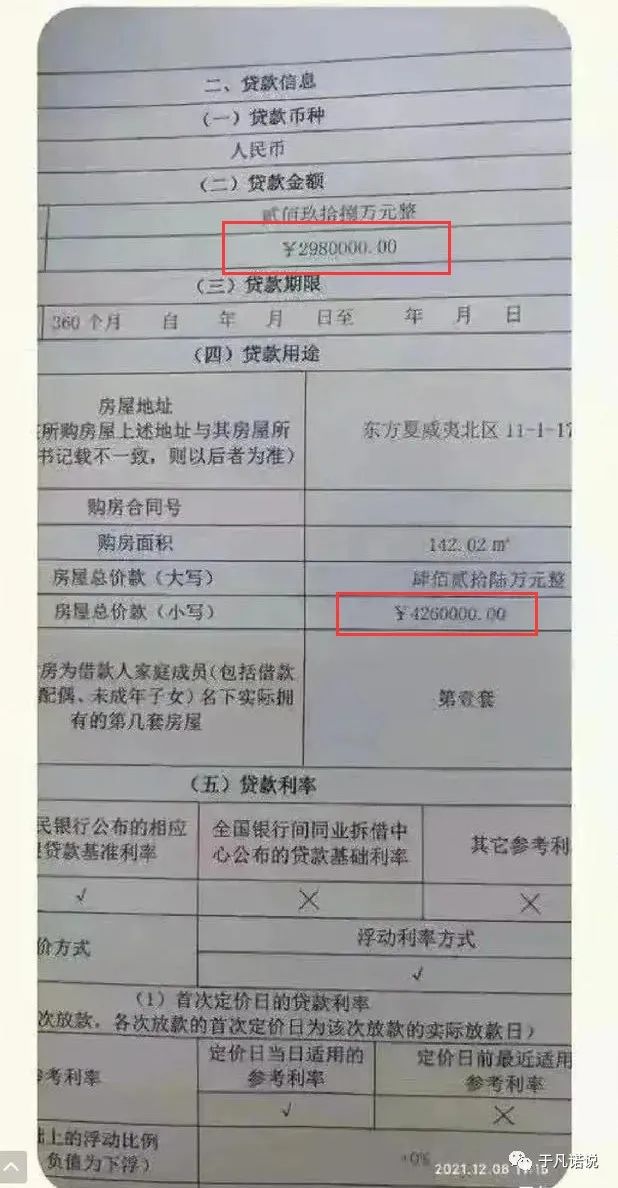

2017年时,他在北京东边,距离天安门直线距离不到40公里的燕郊,置换了房屋,当时把手中小房子换成了140平米大三居,总共花费了426万,均价三万零四百多一点,其中贷款金额298万,每月月供16800元。

这是他的唯一住房,

他写道,当时他满怀憧憬,觉得负担这点不算什么。

从时间上推算,他那时31岁,正当年轻,工作好,收入高,也确实无所畏惧。何况,在上行市场,房子本身也是巨大的财富。

实际上,关于那一年,我也一直记忆犹新。

当时,燕郊因为平谷地铁修建在即,许多机遇似乎就在眼前。

对于许多蜗居北漂一族来说,燕郊已经是在北京有个家的梦想最后上车的门票。

“哪怕再贵也要抢,先占坑。”

然而,画风突然转向。

2017年6月,燕郊一纸限购令将炒房热情直接打入十八层地狱,不到一年,燕郊房价从最高4万直跌到最低15000元每平方米,此后一直在15000-19000元每平米徘徊,至此,燕郊进入了房价断崖式下跌的漫漫寒冬。

上述购房人不幸遇上寒冬,

从2017年高价位买入,他写道,一晃四年过去了,还款总金额近81万,然而这其中仅还了16万本金,其余64万是利息。更不幸的是,因为种种原因,他的工作和收入发生变化,房贷还不起了。

而因为房价下跌,这套房子售价也就在230-250万之间,倘若着急成交会更低。

按照这样的售价,即使卖掉房子把售房款全部交还给银行,还将欠银行40多万。

当时不懂,也是鬼使神差,他直接选择了断供,心里想着最多银行直接把房子收走算了。

三

然而,很快,就在他选择断供后,仅仅七个月。

悲催来了。

他被银行起诉并被快速判决,因为法院传票和判决书都是邮政ems来送达。结果不送到家,放在快递驿站,如果没及时签收或者不知道,将面临开庭缺席,而一旦被告缺席,法院及银行将走快速简易流程直接判决。

他很快就收到了判决书,

这份判决书,更加明确了相关内容:

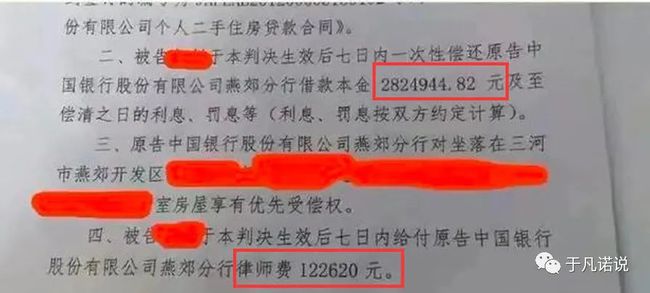

1、他4年前贷款298万,现在还欠282万,四年内还了80万,仅还了16万本金,其余64万尽管已经接近本金五分之一,也只是在还利息。

2、因为被判决,他需要承担的利息、罚息49908元,案件受理费15389元,保全费5000元,其中还有银行委托的起诉律师费122620元,这些一起高达192917元。

3、他上诉可以,另需花费大约3万,且难有改判可能。

4、他从此进入失信人名单。

最后,他写道,买房一定要量力而行,想要甩给银行,没有可能的。

自住一套房四年成本约170万,还不算接下来法拍的评估价。

几乎失去了一切。

一套房,仅仅四年,就让他几乎失去了一切。

正是最后这句话,瞬间击中了很多人的心坎,令人不寒而栗。

也许只要你是辛苦的北漂,沪漂或者深漂,

只要你有相同的经历,

亦或者或者只要你是每月辛苦挣钱还房贷的房奴,

大概都会深深地懂得个中滋味。